連載企画:国内外の資源循環及び自動車リサイクルに関する政策動向(全5回)~【第2弾】中国の政策動向~

- エム・アール・アイリサーチアソシエイツ株式会社

- サステナビリティ事業部 肖瑶、小林和樹

本コラムでは、全5回にわたり、各国の資源循環及び自動車リサイクルに関する政策動向の概況を紹介しています。第2弾では、中国の政策動向について紹介します。

本調査は一部を除き2025年4月頃までの各国政府の公開資料、研究機関の先行研究、報道機関のニュースリリース等から情報を整理しており、公開時点の最新状況を反映できていない可能性があることにご留意ください。

中国の政策動向のポイント

- 使用済自動車を対象にした単独法は無く、国家レベルの法律や自動車・金属資源ごとの行政規則によって、リサイクル制度が構成されています。

- 自動車の部品や再生資源の輸出入及び流通に関する規則の整備が進みつつあり、国の最上位方針である五カ年計画において、リサイクルに向けた目標が設定され取組が進められています。

- リチウムイオン電池(LiB)は、製造段階で付与された国家標準の個別IDと車両識別番号が紐づけて管理され、システム上で動態を追跡することができる仕組みが構築されています。また、LiB 及び LiB に含まれるレアメタルの回収率の目標が設定されています。

1. 自動車市場の現状とリサイクル政策

中国では、自動車の保有台数が3億台を超え、世界最大規模の自動車市場となる中、使用済自動車(ELV)の適正処理と資源循環の重要性が増しています。

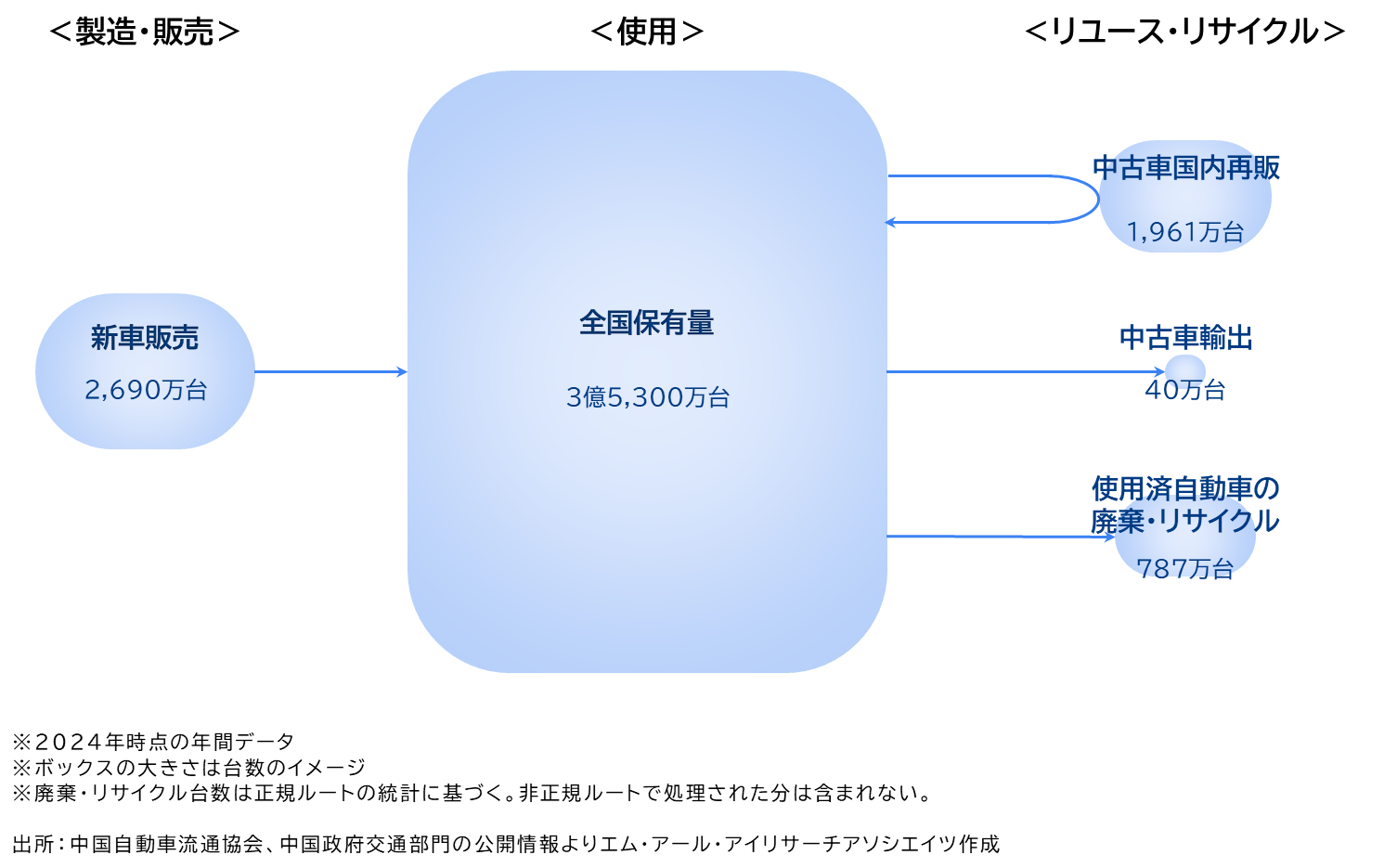

図1 中国国内の自動車フロー

図1に示す通り、中国国内では毎年2千数百万台規模の新車が販売される一方で、中古車の国内再販及び輸出も活発です1,2,3。特に、2019年に試行導入された中古車輸出制度が2023年に本格施行されたことで、アフリカ、中東、東南アジアなどの新興国市場への輸出が急増しています。これは、中国国内の電気自動車(EV)市場の急成長に伴って中古在庫が積み上がり、国内需要だけでは吸収しきれなくなったことへの対応でもあります。一方で、ELVと中古車の輸入は全面的に禁止されています4。つまり、中国からの中古車輸出は認められていても、国外からのELVや中古車の逆流入は認められていません。こうした政策により、中国国内の中古車・ELV市場の健全性維持が図られています。

ただし、資源循環の観点から一部例外も存在します。例えば、金属スクラップや前処理済みの電池リサイクル残渣(ブラックマス)などの「再生資源」として定義された物品については、含有成分や加工状態に応じて輸入が認められるケースがあります5。特に近年は、再生原料の再評価が進んでおり、ブラックマスについては2022年から含有成分の基準を満たすものに限って輸入可能となっています。これにより、廃棄物としての取扱いから、再生資源としての取扱いへの移行が制度的にも進みつつあると言えるでしょう。

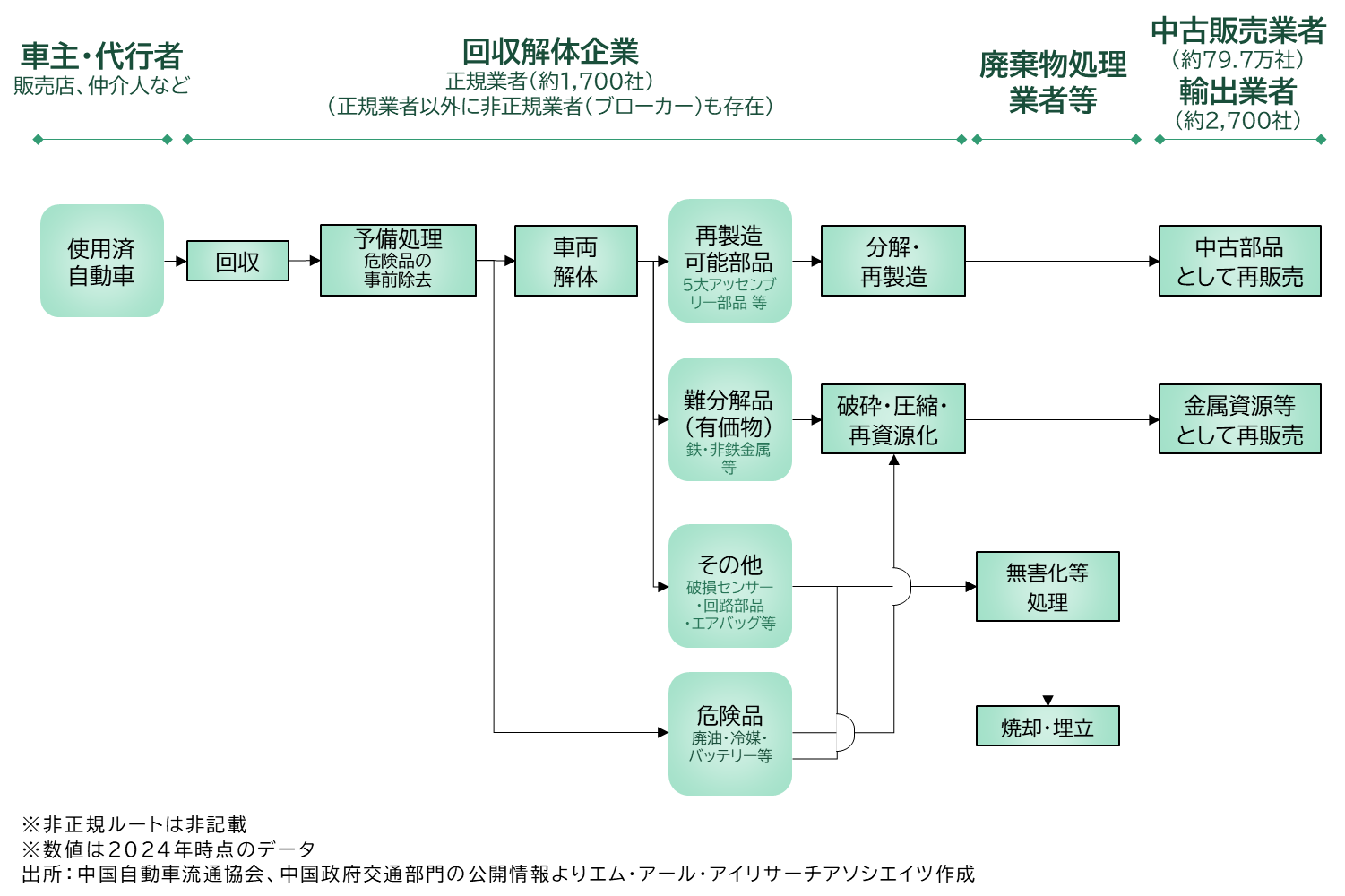

ELVのリサイクルプロセスに関しては、図2の通り、日本のように「引取事業者」「フロン回収事業者」「解体事業者」「破砕事業者」といった分業体制はなく、中国では回収解体企業が一括して対応するのが一般的です。2024年時点で中国全土に約1,700社の認定事業者が存在し、政策緩和や生産者責任の拡大強化を受けて、回収インフラの整備が進みつつあります6。これにより、自動車メーカーの責任がより重視されたものの、義務化には至っていません。

図2 中国国内の使用済自動車の廃棄・リサイクルのプロセス

解体工程では、「先拆后碎(まず解体、後に破砕)」の原則が徹底されており、いきなり車両全体をシュレッダーにかけることは原則禁止とされています。『廃棄自動車回収解体企業技術ガイドライン』では、主要な5大アッセンブリー7や再利用可能な部品(reused parts)が明示され、これらを手作業による分解をした上で、国家トレーサビリティシステムへの登録・管理が義務付けられています8,9。

一方、制度面での課題も残されています。最も顕著なのが、非正規ルート(中国語で黒市(Black market)と呼ばれる)での車両処理です。中国循環経済協会の2018年の報告によれば、全国の約7割のELVが非正規業者を通じて処理されており、事故や環境汚染の温床となっているとされています10。こうした課題に対応するため、政府は近年、違法処理車両に対する処罰強化や、買替補助金制度と正規解体との連動を進めるなど、制度的な是正に取り組んでいます。

2. 中国の車両検査制度

中国における車両検査制度では、登録からの年数や用途によって検査頻度が定められています。自家用車の場合、初回の登録から10年までは2年ごとに、それ以降は毎年の検査が義務付けられており、一定の条件を満たす新車は初回から6年間の検査免除が認められる仕組みです。検査に不合格となった車両は、公道を走る資格を失い、原則として廃車処理の対象になります。

営業用車両には法定使用年限が明確に定められており、小型タクシーで8年、都市バスで13年など、用途ごとに使用期限が区分されています。一方で、自家用車には法定使用年限がなく、車両検査の合否や走行距離によって決まります。総走行距離が60万kmに達した場合は廃棄が「推奨」される仕組みが導入されており、制度上の目安として「登録15年後又は60万km」が1つの基準とされています11。

3. 資源循環政策の全体像

近年では、循環経済政策との連携を意識した新たな政策目標も示されています。2024年に発表された政策パッケージでは、「2027年までに2023年比でELVの回収台数を倍増する」ことが掲げられました12。リサイクル率(部品・素材の再資源化率)についても、2021年に施行された拡大生産者責任(EPR)制度の中で、95%という数値目標が掲げられました。現在、全国統一の統計データは存在しませんが、一部の大手自動車メーカーでは95%以上のリサイクル率が達成されているとの報告もあり、一定の実効性が示されています13。

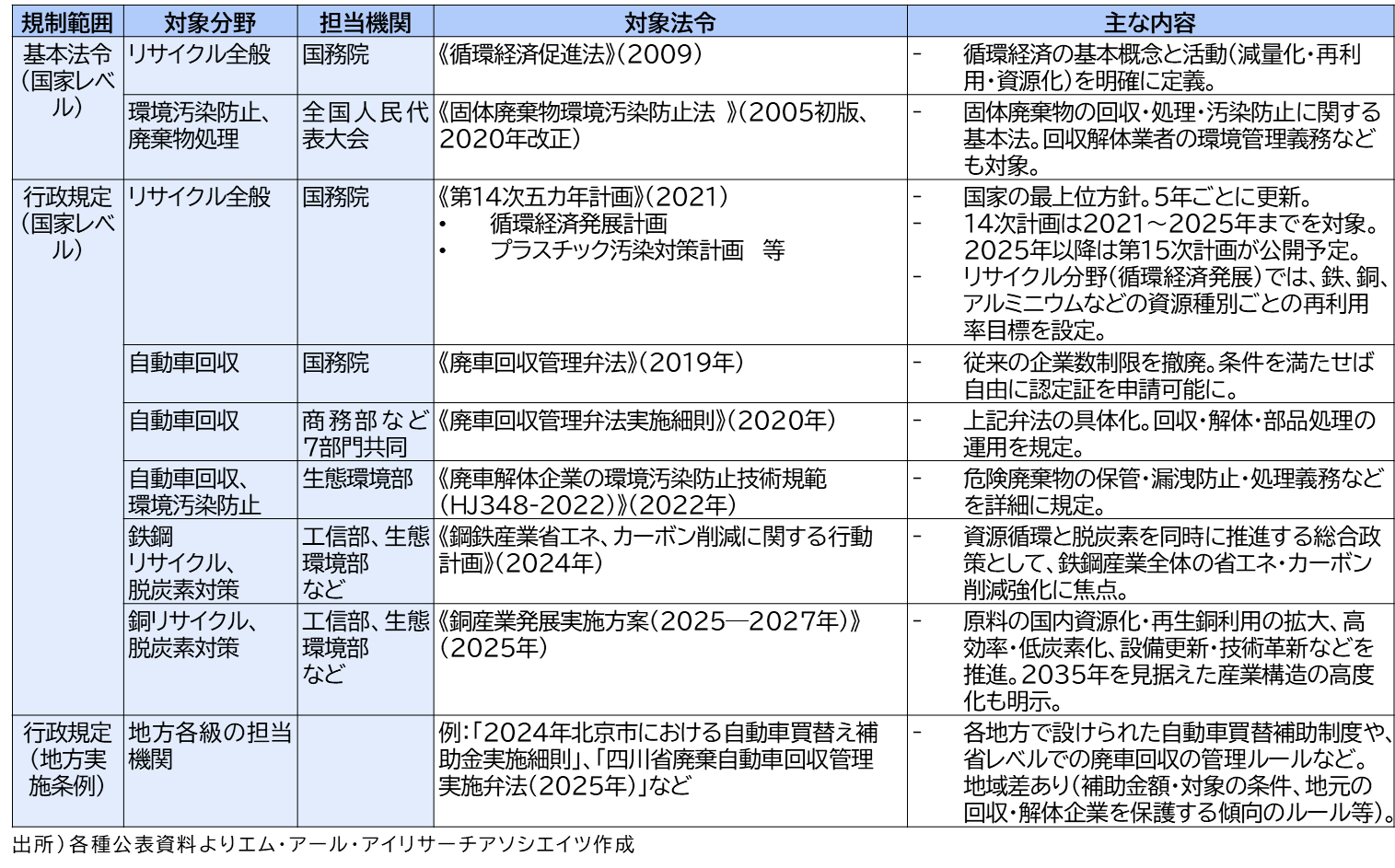

中国では日本のように単独法としての「自動車リサイクル法」は存在せず、国家レベルの「循環経済促進法」や、「固体廃棄物法」、さらには自動車や金属資源ごとの管理弁法(行政規則)によって複層的なリサイクル制度が構成されています(表1)。法制度の多くは地方政府ごとの施行細則とともに運用されており、地域ごとに制度運用にばらつきが見られるのも中国の制度的な特徴と言えるでしょう。

表1 中国の自動車リサイクルに関する主な法制度の概要

4. LiBと金属資源のリサイクル政策

自動車の電動化が進む中、LiBを中心とした部品のリユース・リサイクル体制も大きな注目を集めています。特に中国では、電池材料に含まれるレアメタルの確保や有害物質の流出防止の観点から、近年、電池回収と再資源化に関する制度整備が加速しています。

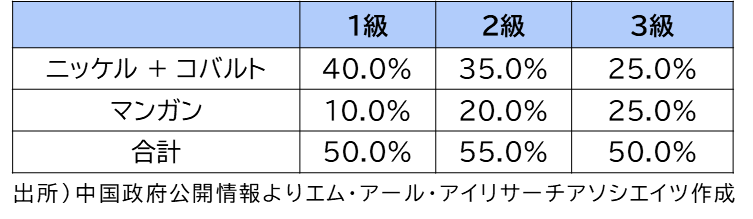

中国では、2017年以降、廃棄電池及びブラックマスの輸入が原則禁止とされてきましたが、2022年以降、市場需要の高まりを受けて一部輸入が再開されました。具体的には、2022年4月に施行された業界標準「YS/T 1460-2021」によって、ニッケル、コバルト、マンガンを含むブラックマスのうち、それらの総含有量50〜55%以上のものに限って輸入が認められるようになっています14。

表2 輸入可能なブラックマス標準

さらに、2024年には電池リサイクル規則の改定案が発表され、2025年1月から正式に施行されています。この新制度では、リチウムの回収率目標が従来の85%から90%へと引き上げられたほか、ニッケル・コバルト・マンガンの回収率は98%、銅・アルミニウム・レアメタルについても新たに98%の回収率が求められるようになりました。

LiB回収のトレーサビリティ確保に向けた制度設計も進んでおり、LiBは製造段階から国家標準の個別IDが付与され、車両識別番号(VIN)と紐づけて管理されます。バッテリー製造企業と自動車製造企業は協力して、バッテリー及び車両との紐づけ情報を国家トレーサビリティシステムに登録することが求められています。製造・販売・使用・廃棄の各段階における一連の電池情報が同システムに登録され、随時更新される仕組みとなっており、動態追跡が可能となっています。

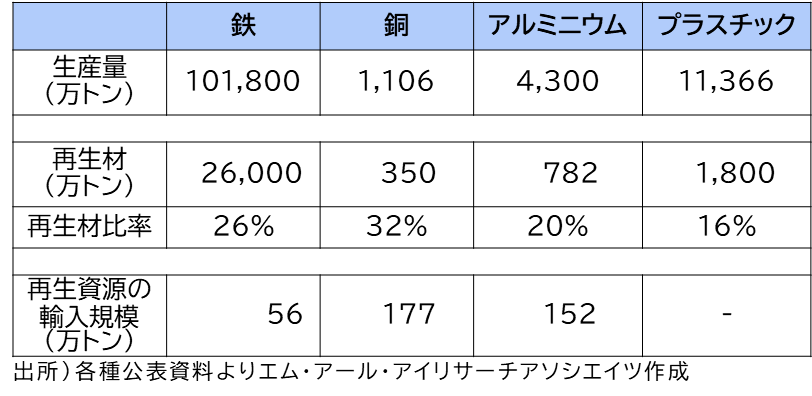

素材ベースでも、金属資源の循環利用に関する議論が深まりつつあります。2022年、中国における粗鋼生産量は約10.18億トンで、そのうち廃鋼15によるものは約2.6億トン、バージン材と再生材の比率は、74%:26%となっています16。そのうち、廃鋼の輸入量は約56万トンにとどまり、多くの再生材が中国国内の回収物で賄われています。

一方、銅とアルミニウムの生産量と再生材規模は表の通り、再生銅(177万トン)、再生アルミ(152万トン)に関しては輸入依存度が高く、政策的にも輸入促進の方向で調整が進んでいると言えます。中国政府は2025年に、銅及びアルミニウム産業に関する発展実施計画を公表しており、2025~2027年にかけて産業発展を推進する方針を示しています17,18。その中でも、再生銅の回収・利用水準の向上や、高品質な再生銅の輸入促進など、再生材比率の拡大が政策目標として位置づけられています。

表3 金属系素材の生産量及び再生材規模

5. まとめ

中国は自動車保有台数3億台超を抱える世界最大市場であり、ELVの資源循環が重要課題となっています。ELVの回収・解体は分業ではなく一括対応が一般的で、近年は認定回収解体企業の拡大や生産者責任の拡大強化など制度整備も進んでいますが、非正規処理が依然多く、政策強化の動きも見られます。

輸出入面では、ELV・中古車とも輸入は禁止されており、国内循環の体制整備が前提です。一方で、中古車輸出は在庫急増を背景に政策支援が進み、拡大傾向にあります。加えて、部品単位や再生資源の管理・流通規則も整備が進みつつあり、今後は再生材利用の促進や部品単位での情報管理など、循環性を踏まえた設計・流通戦略が自動車業界にも一層求められるでしょう。

日本や韓国等と比較すると、中国の政策は資源確保の緊急性に乏しい側面もありますが、現行の国家最上位方針である「第14次五カ年計画」は2021~2025年を対象としており、今年を節目とした目標設定が多く示されています。今後は、「第15次五カ年計画(2026~2030年)」など新たな計画の策定が見込まれ、制度強化や政策転換の可能性も考えられます。社会・経済情勢の変化も踏まえつつ、今後の動向を継続的に注視する必要があります。

- 1 CADCC中古車輸出専門委員会、「2023年中国中古車輸出状況」、https://www.cn-ucep.com/zx/tzgg/(2025年7月18日閲覧)

- 2 中華人民共和国公安部、「全国机动车保有量达4.53亿辆 驾驶人达5.42亿人」(2025年1月18日)、https://www.gov.cn/lianbo/bumen/202501/content_6999762.htm (2025年7月18日閲覧)

- 3 中国自動車流通協会、「2024年12月全国二手車市場深度分析」(2025年2月11日)、https://www.cada.cn/Data/info_86_10128.html(2025年7月18日閲覧)

- 4 中華人民共和国商務部ほか、「二手車輸出に関する事項の公告」(商務部公告〔2024〕第6号、2024年2月5日)、https://m.mofcom.gov.cn/article/zcfb/zcdwmy/202402/20240203472081.shtml(2025年7月18日閲覧)

- 5 中国税関、「輸入廃旧リチウムイオン電池再生粉料に関する留意事項」(2024年1月)http://chinacustoms.gmcmonline.com/202401/c/19176.shtml(2025年7月18日閲覧)

- 6 中国自動車技術研究中心有限公司、「政策解読:廃棄自動車回収監督管理業務の強化に関する通知」(2024年10月23日)、https://www.crracelve.com/hangye_x-15762-1.html (2025年7月18日閲覧)

- 7 5大アッセンブリー部品(5大総成)=廃車において重要構成部品として特に管理対象とされる5つの主要部品:①エンジン、②トランスミッション、③ステアリングギア、④フレーム又は車体、⑤前後車軸)

- 8 中華人民共和国商務部、「報廃自動車回収管理弁法実施細則」(商務部令〔2020年〕第2号、2020年7月18日公布、同年9月1日施行)、https://www.gov.cn/zhengce/zhengceku/2020-08/02/content_5531960.htm(2025年7月18日閲覧)

- 9 中華人民共和国商務部、「廃棄自動車回収解体企業技術ガイドライン」(2019年12月20日)、https://std.samr.gov.cn/gb/search/gbDetailed?id=C5F357B5AF035D48E05397BE0A0AB554(2025年7月18日閲覧)

- 10 中国循環経済協会、「報廃車在"黒市"復活 正規合法企業挙歩維艱」(2018年11月30日)、https://www.chinacace.org/tech/view?id=10032(2025年7月18日閲覧)

- 11 中華人民共和国商務部ほか、「機動車強制報廃標準規定」(商務部令〔2012年〕第12号、2012年12月27日)、https://www.mee.gov.cn/gkml/hbb/gwy/201301/t20130115_245171.htm(2025年7月18日閲覧)

- 12 人民日報、「以旧換新政策効果逐步顕現 汽車消費市場増添新動力」(2024年7月17日)、https://www.gov.cn/zhengce/202407/content_6963255.htm(2025年7月18日閲覧)

- 13 中国汽車報網、「行業關注:報廢汽車数量暴漲 做好回收再利用刻不容緩」(2024年9月26日)、https://www.crracelve.com/hangye_x-15717-1.html(2025年7月18日閲覧)

- 14 中華人民共和国工業和信息化部、「粗氯氧化镍钴に関する業界標準」、(2021年12月2日公布、2022年4月1日施行)、https://std.samr.gov.cn/hb/search/stdHBDetailed?id=DC7FDFFE560174F3E05397BE0A0AB293 (2025年7月18日閲覧)

- 15 廃鋼とは、使用済の機械、建材、自動車などから回収される鋼材を指す。廃鋼を原料に用いて再生鋼材が製造可能。

- 16 Mysteel、「廃鋼2022年市場回顧及び2023年展望」(2023年2月17日)、https://m.mysteel.com/23/0217/09/D1A380F3FD354BFE_abc.html(2025年7月18日閲覧)

- 17 中国政府網、「アルミニウム産業高品質発展実施方案(2025--2027年)」(2025年3月11日)、https://www.gov.cn/zhengce/zhengceku/202503/content_7016126.htm(2025年7月18日閲覧)

- 18 中国政府網、「銅産業高品質発展実施方案(2025--2027年)」(2025年1月21日)、https://www.gov.cn/zhengce/zhengceku/202502/content_7003485.htm(2025年7月18日閲覧)

本コラムに関する問い合わせ先

エム・アール・アイ リサーチアソシエイツ株式会社

サステナビリティ事業部 担当:小林

URL: http://www.mri-ra.co.jp/

〒100-0014 東京都千代田区永田町二丁目 10番3号 東急キャピトルタワー6階