連載企画:国内外の資源循環及び自動車リサイクルに関する政策動向(全5回)~【第1弾】本企画の趣旨と日本の政策動向~

- エム・アール・アイリサーチアソシエイツ株式会社

- サステナビリティ事業部 岡部紘樹、小林和樹

はじめに:本企画の趣旨

2025年現在、欧州における使用済自動車に関する法律の法的拘束力を高めるための議論や米国における電気自動車の購入に関する助成を終了させるための法案議決等、自動車に関する資源循環及びリサイクルに関する状況は大きな転換点を迎えています。また、世界で販売される自動車の約3割は日系メーカーが販売したもので、日本で製造・輸出されるよりも、各国での現地生産や日本以外での製造・輸出台数のほうが多い状況です。そのため、各国の取組は、日本の自動車産業を含む世界のサプライチェーンに影響を及ぼすことから、最新の政策動向の把握が求められます。そこで本連載企画では、日本・中国・韓国・EU・米国の5カ国を対象に、資源循環及び自動車リサイクルに関する政策動向を5回にわたり紹介し、最後に各国の比較から得られる示唆を整理しました。なお、本調査は一部を除き2025年4月頃までの各国政府の公開資料、研究機関の先行研究、報道機関のニュースリリース等から情報を整理しており、公開時点の最新状況を反映できていない可能性があることにご留意ください。

日本の政策動向のポイント

- 日本では、自動車関連産業の自主的取組により、使用済自動車の適正処理・リサイクルが進められ、その取組を国全体で強化すべく、使用済自動車のリサイクルを対象にした法律が制定され、自動車のリサイクル制度が本格的に始まりました。

- 近年の再資源化の高度化や再生材の利用拡大に向けた動静脈連携の深化に伴い、自動車産業のサプライチェーンの構造は、リサイクル関連事業者も含めた、循環型の構造に変容しつつある兆候があります。

- 車載用リチウムイオン電池(LiB)の廃棄量が増加した際に適性処理が行われるよう、セーフティーネット構築の必要性が国から示され、民間主導でLiBの回収・リサイクルシステムが構築されています。また、様々な事業者が、リサイクルの高度化やトレーサビリティの確保に関する実証実験を行っています。

1. 自動車市場の現状

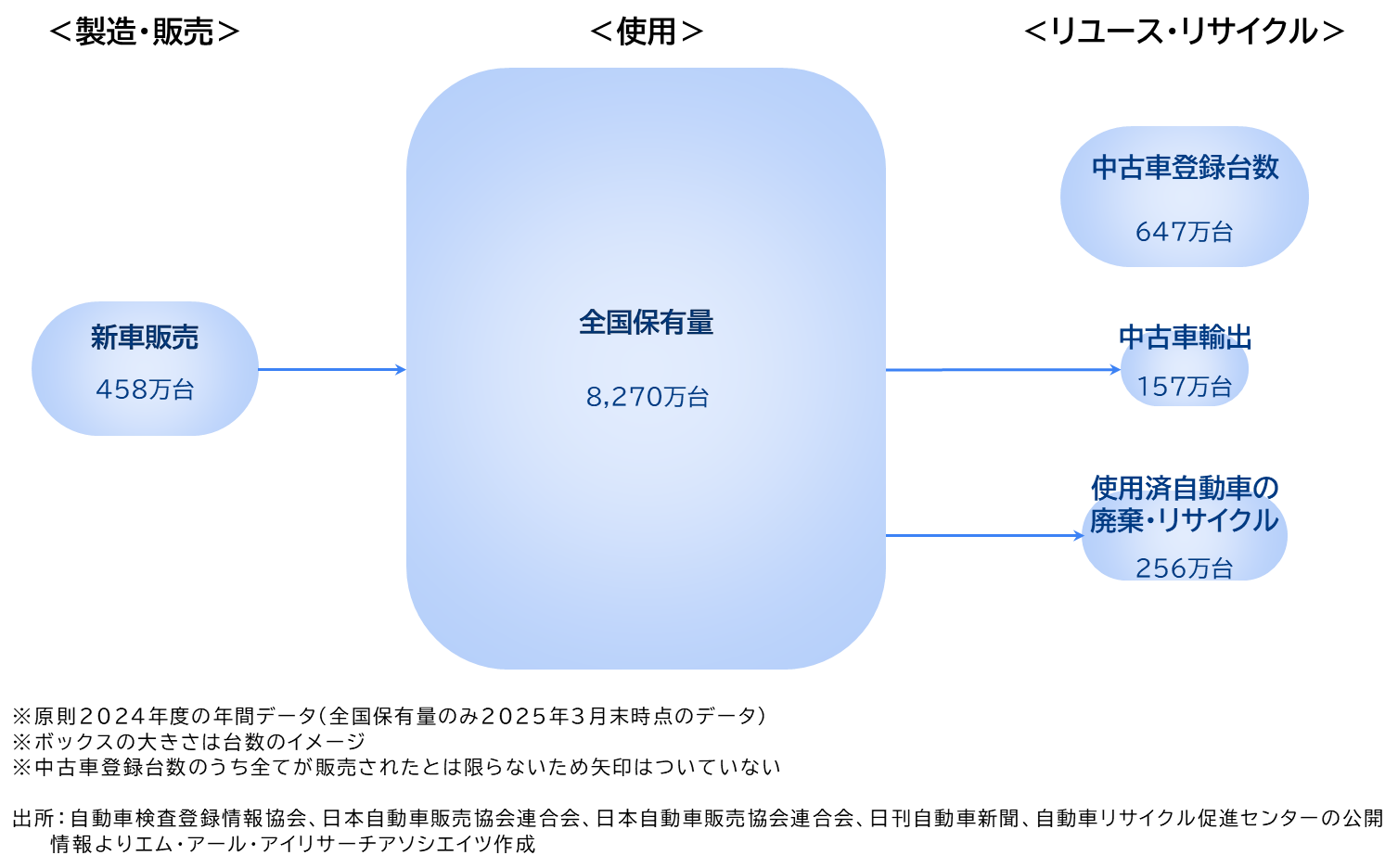

日本では、2025年3月末現在、自動車の保有台数が8,270万台程度1であり、そのうち2024年度には新車は458万台程度が国内販売されました2。また、647万台程度3が中古車として登録され、157万台程度4が輸出されました。使用済自動車(ELV)は256万台程度5が引き取られ、処理されています。

図1 日本国内の自動車フロー

日本では、当該車両の所有者の意志から、利用を終了していない自動車を中古自動車、利用を終了した自動車をELVとして区別しています。図1で示す通り、利用を終了していない中古車は年間約157万台輸出されています。ELVは自動車リサイクル法に基づき、国内で適切に解体される必要があります。ELVを解体し、部品を回収する行為には解体業の認可が必要となり、ELVを適切に解体処理する制度が構築されています。

2. 自動車リサイクル政策の全体像

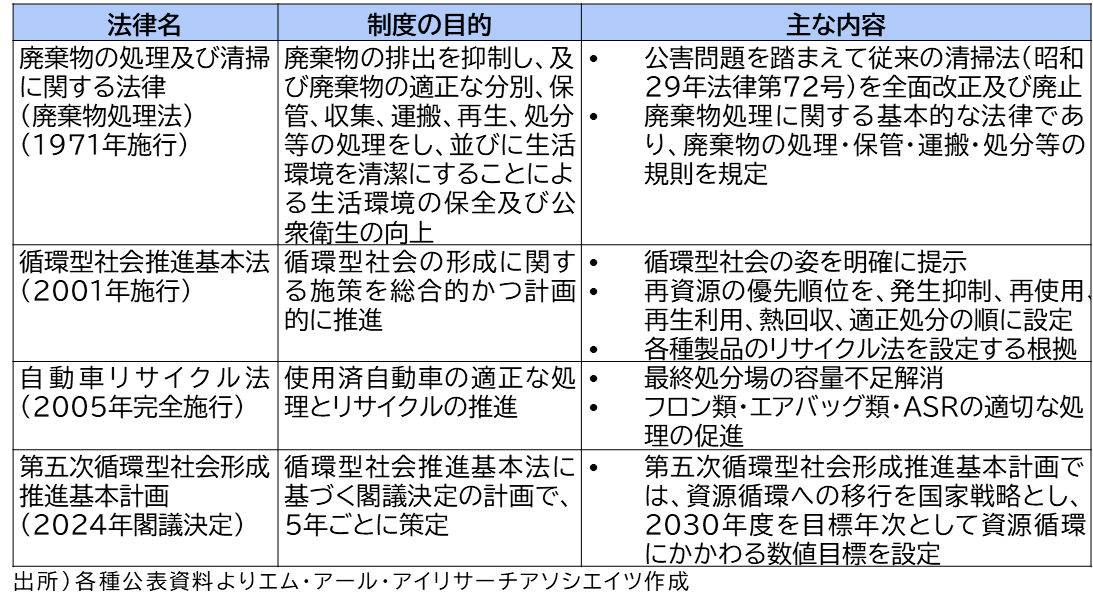

日本では、1970年に「廃棄物の処理及び清掃に関する法律(廃棄物処理法)」が制定され、以降何度も改正を行いながら、廃棄物の適正処理による生活環境の保全及び公衆衛生の向上が図られています。2000年代には、最終処分場のひっ迫や不法投棄の増大等を理由に、廃棄物の発生抑制、再使用、再生利用を促進するための基本的な枠組みを定めた「循環型社会推進基本法」が制定され、容器包装や家電といった個別物品のリサイクル法が制定されました。自動車については、1997年に通産省(現 経済産業省)によって策定された「使用済自動車リサイクルイニシアティブ」に基づき、自動車関連業界が使用済自動車の適正処理に自主的に取り組んできました。この取組を国全体でより強力に推進するべく、2002年に「使用済自動車の再資源化等に関する法律(自動車リサイクル法)」が制定され、2005年から完全施行されました。自動車リサイクル法では、廃棄物の減量と再生資源・再生部品の十分な利用等が目指されており、5年ごとに実施される法施行状況の評価結果に基づき、制度の改善が継続的に行われています。

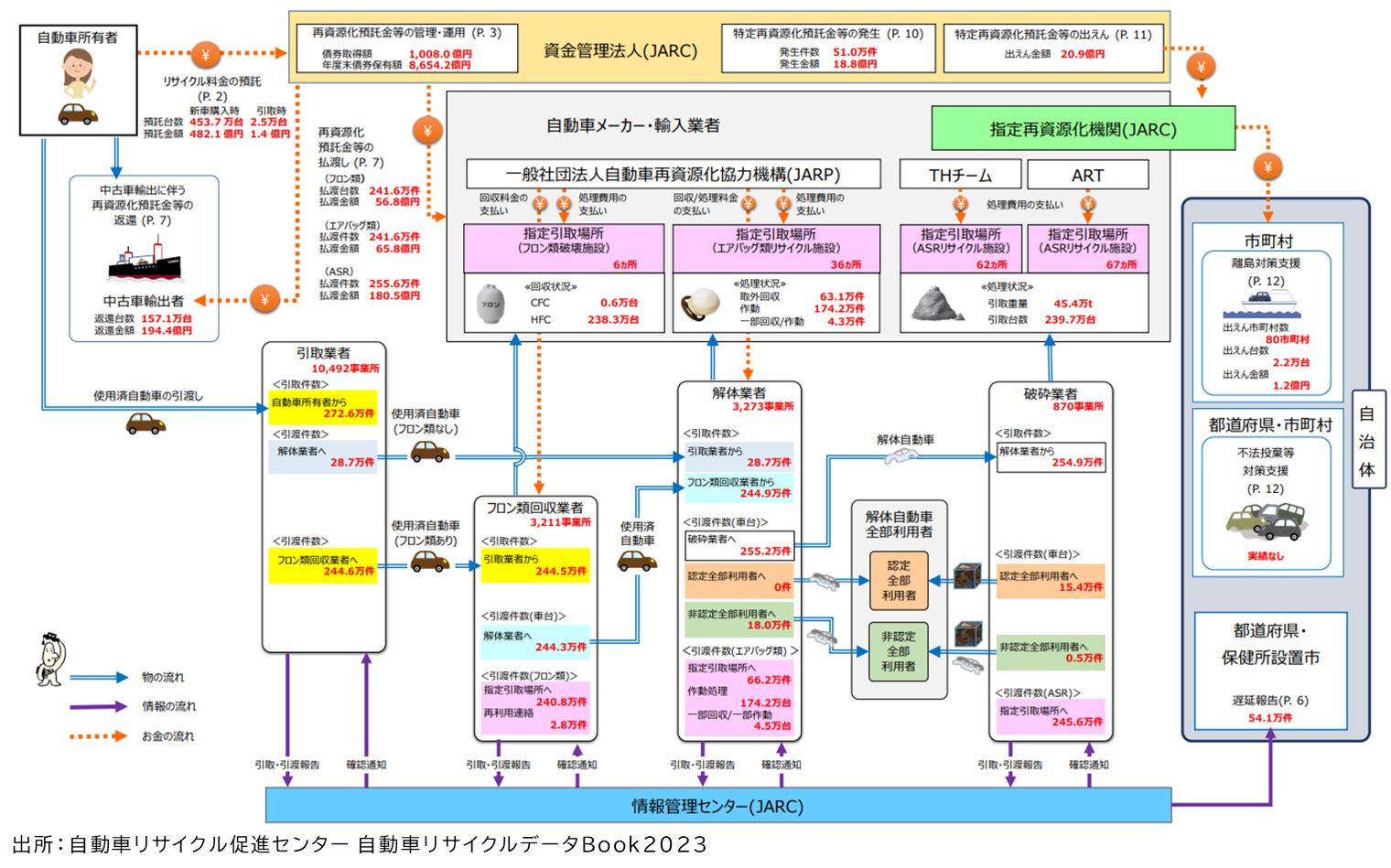

日本のELVのリサイクルの流れを、図2に示しました。「自動車所有者」「引取業者」「フロン類回収業者」「解体業者」「破砕業者」「自動車メーカー・輸入業者」の各事業者が役割を分担し、使用済自動車のリサイクル及び適正処理を行っています。自動車メーカー・輸入業者が、フロン類・エアバッグ類・ASRの3品目の処理責任を持ち、自動車所有者が使用済自動車のリサイクルに要する費用を原則新車購入時に負担しています。

また、自動車リサイクル法では、個々の使用済自動車・フロン類・エアバッグ類・自動車破砕残渣(ASR)の引取り・引渡しに関する情報を電子情報で管理する仕組み(電子マニフェスト(移動報告)制度)が導入されています。一定期間内に引取り・引渡しの報告がなされない場合には、最寄の自治体にその旨の情報提供(遅延報告)が行われます。自治体の長は、遅延報告を元に、必要に応じて対象事業者に勧告・命令を行うことができます。

図2 日本国内の自動車リサイクルにおけるもの・お金・情報の流れ(2023年度)

自動車リサイクル法の施行以降、ASRの削減が図られており、2023年度はASRの再資源化率6が96%を超えました7。このうち、ASRのマテリアルリサイクル率は28.8%、熱回収率は67.7%であり、熱回収が多くを占めています。再生材の品質・コスト・供給の点で課題8があるため、熱回収やセメント化が優先して取り組まれてきました。ASRの削減と再資源化の高度化による自動車リサイクルの安定化及び資源循環の発展を進めるため、2026年4月から資源回収インセンティブ制度9が施行される予定です。本制度は、解体業者等がASRになる前に樹脂やガラスを回収した場合に、回収によって減量されたASRに相当する再資源化費用を、資源を回収した事業者等に付与することで、経済的インセンティブを付与します。

また、国内で再生材市場を構築し、高品質な再生材の流通量を拡大させていくために、自動車製造業から資源循環産業までの業界及び有識者が参画した「自動車向け再生プラスチック市場構築のための産官学コンソーシアム」が組成され、2025年には新車向け再生プラスチック供給量を増加させる計画である「再生プラスチック市場アクションプラン」が取りまとめられました。アクションプランでは、自動車向け再生プラ供給量を、2031年以降は日本で生産される新型車両のプラスチック必要量の15%分以上を、2036年以降は20%分以上を目指すこととされています。

さらに、2024年に閣議決定された第五次循環型社会形成推進基本計画では、自動車のライフサイクル全体に加え、ELVのリサイクルプロセスについても脱炭素化を目指すことが示されています。そのため、国では3R に加えてカーボンニュートラルの観点からも、自動車リサイクルにおける温室効果ガス(GHG)排出量の実態把握やGHG排出量の削減方策に関する検討が行われています。

自動車関連業界は、多層な製造業が自動車の製造を下支えしているピラミッド型の構造だと言われています10。しかし、近年の再資源化の高度化や再生材の利用拡大に向けた動静脈連携の深化に伴い11、自動車産業のサプライチェーンの構造は、リサイクル関連事業者も含めた、循環型の構造に変容しつつある兆候があります。

また、2025年に閣議決定され、今後国会で提出予定の「資源の有効な利用の促進に関する法律の一部改正」案でも、再生資源の利用義務化や環境配慮設計の促進が盛り込まれおり、動静脈連に関する法制度のさらなる整備が進んでいます12。動脈側の設計と静脈側の再資源化の双方の視点から、中長期的に資源循環の実現に向けたアクションプラン13も策定されており、資源循環型の取組がさらに加速することが想定されます。

表1 日本の自動車リサイクルに関する主な法制度の概要

3. LiBと金属資源のリサイクル政策

リチウムイオン電池(LiB)に含まれるリチウム、ニッケル、コバルトといった物質は、特定の国からの輸入に依存していることから、安定的な調達を目的に国の重要鉱物に指定されており14、重要鉱物のサプライチェーンの強靭化に向けた取組が進められています15。

日本では、小型家電に搭載されるLiBと、電気自動車等に搭載される大型のLiB(車載用LiB)でリサイクルの取組状況や背景が異なります。

小型家電に搭載されるLiBは、「資源の有効な利用の促進に関する法律(資源有効利用促進法)」により、小型二次電池製造業者事業者と小型二次電池を使用する製品の製造事業者及びそれらの輸入販売事業者に自主回収と再資源化(リサイクル)が義務づけられており、再資源化率(再生利用できる資源の総重量を、使用済蓄電池の回収重量で除した値)の目標は30%以上と設定されています。2022年度にはLiBは年間534t/年程度が回収され、再資源化率は59.6%と目標が達成されています。

一方で、車載用LiBは、現状はまだ廃棄される電気自動車等が少なく、使用済車載用LiB発生量が多くありません。そのため、小型家電のような法律は制定されていません。ただし、今後の廃棄量の急増に対応できるようセーフティーネットの構築の必要性が国から示されており、民間主導で車載用LiBの回収・リサイクルシステムが構築されています。また、複数のリサイクル事業者が、リサイクルに関する実証実験を実施している段階です。LiBリサイクルには、リチウム、ニッケル、コバルト等の金属を湿式製錬・乾式製錬によって回収する方式や、正極活物質を破壊せずに電池製造に利用するダイレクトリサイクルの方式が実証されています。また、車載用LiBリサイクルのトレーサビリティを確保するために、回収から再資源化までのリサイクル過程を追跡する実証実験が行われています。

最後に、製品リサイクルの土台となる、素材レベルでの取組状況にも少し目を向けてみたいと思います。

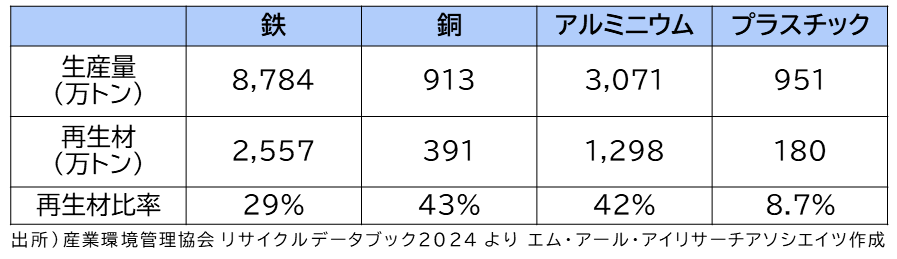

日本では従来から金属資源の循環利用が行われてきました。例えば鉄では2022年、日本における粗鋼生産量は約8,784万トンで、スクラップ(加工スクラップ・老廃スクラップ)によるものは約2,557万トン、自動車由来の老廃スクラップは約230万トンを占めます。また、スクラップは約655万トンが輸出されています。また、「第7次エネルギー基本計画」(2025年閣議決定)では、高炉法を用いた水素還元技術、直接水素還元技術といった技術開発を進めていくとともに、自動車用も含めた多用途の鋼材を生産できる革新的電炉等への投資が促進されることが挙げられています。

銅について、銅製錬の原料としては2割程度、電気銅としては3~4割程度がリサイクル材であり、回収された使用済の銅の8割以上がリサイクルされています。ただし、銅の自給率は低く、ベースメタル(銅・鉛・亜鉛・錫)の一種として、自給率16の目標が制定されています。

アルミニウムについて、現在日本では鉱石からのアルミニウムの製造は行っておらず、地金を輸入しています。消費された地金のうち、42%程度を再生利用しています。

表2 金属系素材の生産量及び再生材規模

4. まとめ

日本では、自動車関連産業の自主的取組を国全体でより強化すべく自動車産使用済自動車の適正処理・リサイクルを対象にした自動車リサイクル法が制定され、関係者が連携し役割を分担し制度を運用しています。自動車メーカー・輸入業者がフロン類・エアバッグ類・ASR3品目の処理責任を持ち、自動車所有者がリサイクル料金を原則負担しています。

車載用LiBのリサイクルは、今後の廃棄量の急増にも適切に処理・リサイクルができるよう、民間が主導して回収・リサイクルシステムを構築しており、複数のリサイクル関連事業者がLiBリサイクル技術の高度化やトレーサビリティ確保に関する実証実験を進めています。

近年は、循環経済やカーボンニュートラルへの対応も踏まえた再資源化のさらなる高度化や再生材の利用拡大に向けて、産官学及び動静脈の連携深化が図られています。自動車産業のサプライチェーンは変化しつつ、資源循環型の取組が進んでいくでしょう。

- 1 自動車検査登録情報協会、「自動車保有台数」、https://www.airia.or.jp/publish/statistics/number.html(2025年7月18日閲覧)

- 2 日本自動車販売協会連合会、「登録車+軽自動車販売台数(新車)」、https://www.jada.or.jp/files/libs/5754/202506031751277062.pdf(2025年7月18日閲覧)

- 3 日本自動車販売協会連合会(https://www.jada.or.jp/files/libs/5501/202504081715276795.pdf)の2024年度中古車車種別登録台数の合計363.3万台と全国軽自動車協会連合会(https://www.zenkeijikyo.or.jp/statistics/4used-11372)の2024年度中古車販売台数283.4万台の和。(2025年7月18日閲覧)

- 4 日刊自動車新聞、「2024年度の中古車輸出、4年ぶり前年割れも堅調 円安で割安感高まり後押し」(2025年4月28日)、https://www.netdenjd.com/articles/-/316858(2025年7月18日閲覧)

- 5 自動車リサイクル促進センター、「2024年度 自動車リサイクル法に基づく月別運用状況」、https://www.jarc.or.jp/renewal/wp-content/uploads/2024/05/f75824571fa90671d211ba388e0023b4-1.pdf(2025年7月18日閲覧)

- 6 ASRの再資源化率は、1から残渣重量の割合を引いたもの

- 7 経済産業省・環境省、「自動車リサイクル法の施行状況」、https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/resource_circulation/jidosha_wg/pdf/059_03_00.pdf(2025年7月18日閲覧)

- 8 日本自動車工業会、再生材活用促進に向けた自工会の取組みについて-2050年長期ビジョンと中長期ロードマップ(含む 自主目標値)-(第2版)、https://www.jama.or.jp/operation/ecology/recycle/pdf/promote_use_of_recycled_materials.pdf(2025年7月18日閲覧)

- 9 経済産業省・環境省、「自動車リサイクル制度をめぐる各種取組状況」、https://www.env.go.jp/council/content/03recycle03/000265079.pdf(2025年7月18日閲覧)

- 10 帝国データバンク、「「自動車業界」サプライチェーン動向調査(2024年12月)」、https://www.tdb.co.jp/report/industry/20241223-automotive-sc/(2025年7月18日閲覧)

- 11 経済産業省、「資源循環経済政策の現状と課題について」、https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/resource_circulation/pdf/001_05_00.pdf (2025年7月18日閲覧)

- 12 経済産業省、「「脱炭素成長型経済構造への円滑な移行の推進に関する法律及び資源の有効な利用の促進に関する法律の一部を改正する法律案」が閣議決定されました」、https://www.meti.go.jp/press/2024/02/20250225001/20250225001.html(2025年7月18日閲覧)

- 13 経済産業省中部経済産業局、「自動車産業のサーキュラーエコノミーへの移行に向けた中期的アクションプラン作成に関する調査事業 調査報告書」、https://www.chubu.meti.go.jp/d21kankyo/cesearch/result/20250526/houkokusho_20250526.pdf(2025年7月18日閲覧)

- 14 経済産業省、「重要鉱物に係る安定供給確保を図るための取組方針(2025年6月19日改定)」、https://www.meti.go.jp/policy/economy/economic_security/metal/250619_torikumihoshin.pdf(2025年7月18日閲覧)

- 15 外務省、「日米豪印(Quad) 日米豪印外相会合(2025年7月1日)」、https://www.mofa.go.jp/mofaj/fp/nsp/pageit_000001_02110.html(2025年7月18日閲覧)

- 16 自給率の計算式は、地金等の生産に要する原料のうち日本が権益を有するもの等+リサイクル量/地金等の内需×100

本コラムに関する問い合わせ先

エム・アール・アイ リサーチアソシエイツ株式会社

サステナビリティ事業部 担当:小林

URL: http://www.mri-ra.co.jp/

〒100-0014 東京都千代田区永田町二丁目 10番3号 東急キャピトルタワー6階