連載企画:国内外の資源循環及び自動車リサイクルに関する政策動向(全5回)~【第5弾】米国の政策動向と各国比較から得られる示唆~ ※7/30誤字訂正

- 2025年7月30日更新

- エム・アール・アイリサーチアソシエイツ株式会社

- サステナビリティ事業部 麻生祐美、小林和樹

本コラムでは、全5回にわたり、各国の資源循環及び自動車リサイクルに関する政策動向の概況を紹介しています。最終となる第5弾では、米国の政策動向について紹介し、最後にシリーズの取りまとめとして各国の動向に関する考察を行います。

本調査は一部を除き2025年4月頃までの各国政府の公開資料、研究機関の先行研究、報道機関のニュースリリース等から情報を整理しており、公開時点の最新状況を反映できていない可能性があることにご留意ください。

米国の政策動向のポイント

- 米国では、連邦レベルで統一された自動車リサイクルの制度は存在せず、州レベルで規制や運用状況が決められています。一部の州では、使用済自動車の解体・リサイクルを行う事業者の登録・免許制度や報告義務が設けられています。

- 使用済自動車のリサイクルに関する実態などの統計データはありませんが、中長期で使用可能な消費財の半分以上は埋立処分され、リサイクルは20%弱であることが報告されています。こうした状況を踏まえて国家リサイクル戦略を策定し、2030年までに連邦全体のリサイクル率を50%に引き上げる目標を定めています。

- リチウムイオン電池(LiB)は、有害廃棄物としての規制を連邦レベルで推奨しており、LiBの回収リサイクルの促進を進めています。一部の州では、LiBに個体識別番号を付けて販売や廃棄等の処理状況の報告が義務付けられることになっています。

1. 自動車市場の現状とのリサイクルの状況

米国では、自動車登録台数(保有台数)が約3億台1に達し、世界有数の大規模な自動車市場を維持しています。電気自動車(EV)については、2023年で約355万台が登録されており、そのうち約3分の1がカリフォルニア州で登録されています2。

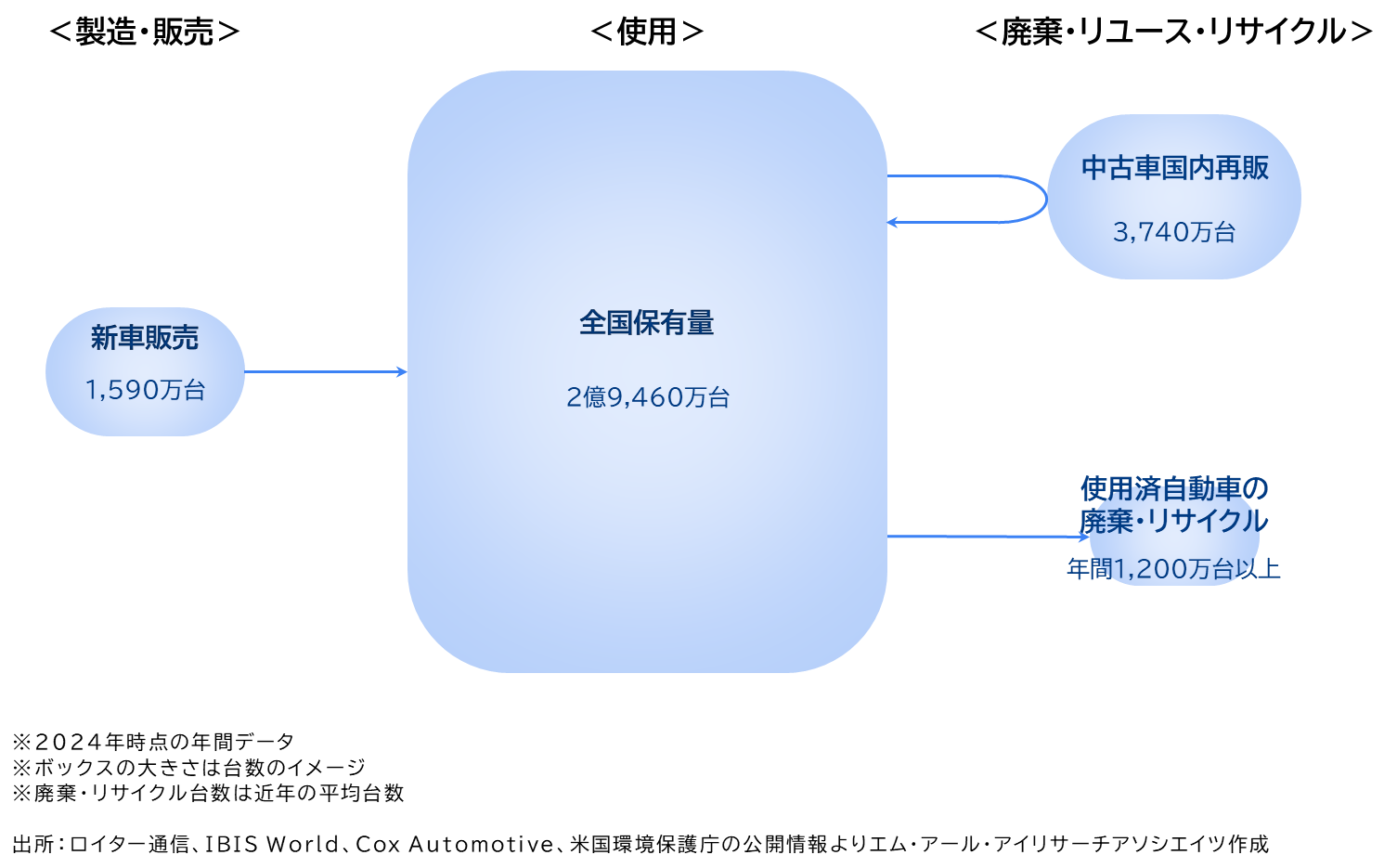

図1 米国国内の自動車フロー

図1に示す通り、2024年の新車販売台数は約1,590万台3に達し、中古車の国内再販台数も3,740万台4と活発に取り引きされています。これに対して、使用済自動車(ELV)の廃棄・リサイクルは年間1,200万台5を超えるとされています。なお、乗用車とライトトラックの平均使用年数は2024年時点で12.6年とされています6。

ELVの輸出入に関する制度は整備されているものの、規則は比較的緩やかです。2019年には、中古乗用車の輸出台数が約99万台、輸入台数は5.4万台と、輸出超過の構造になっています7。輸入に関する規制は、Imported Vehicle Safety Compliance Act of 19888に基づき、クラシックカー等の製造から25年以上経過した車両以外すべての輸入車両が米国連邦の安全基準(FMVSS等)に適合していなければならない程度で、厳しい規制があるわけではありません。輸出に関しても、輸出港の税関に対して車両識別番号(VIN)を含む書類を提出すればよいとされています9。

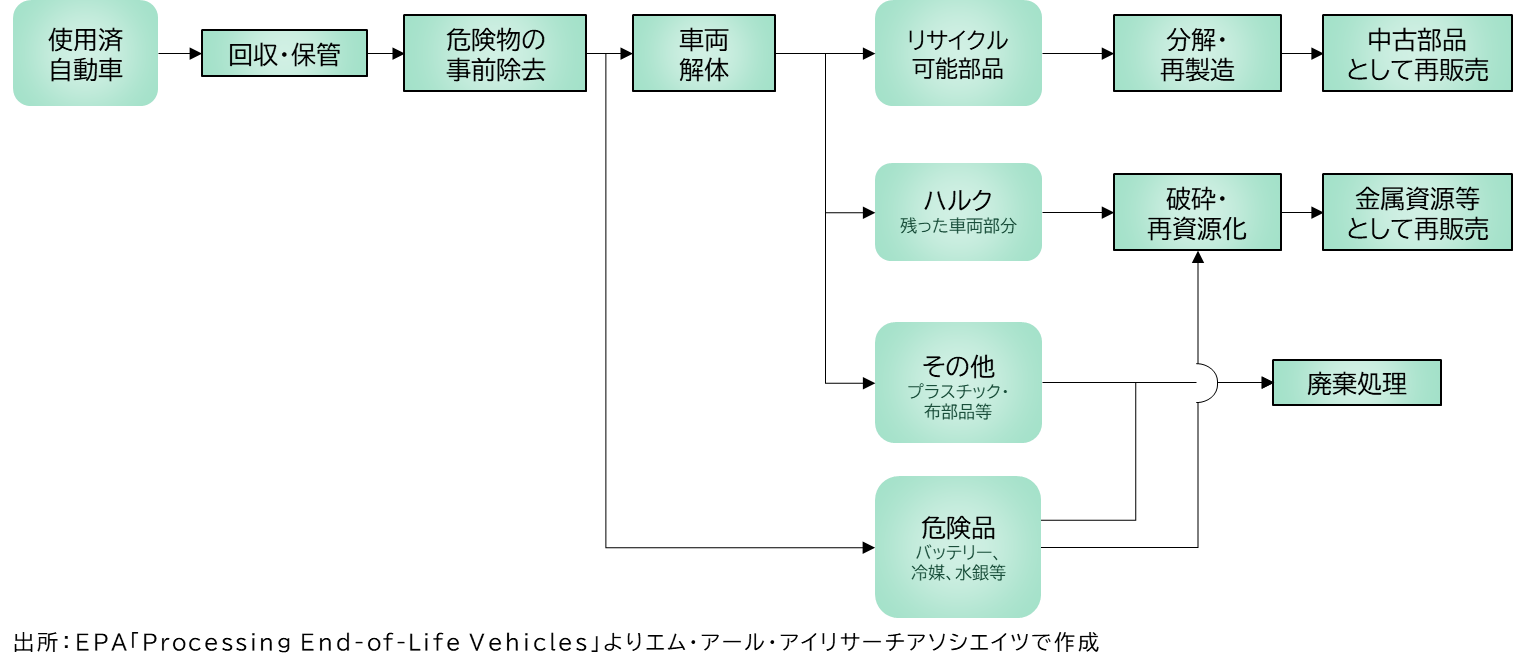

ELVのリサイクルプロセスに関しては、米国では自動車リサイクルに特化した連邦法がないため、国内で統一されたプロセスはありません。環境保護庁(EPA)がELVの処理ガイドライン『Processing End-of-Life Vehicles』10を公開しており、図2のような工程により解体業者やリサイクル業者等がそれぞれで対応しています。

図2 米国国内の使用済自動車の廃棄・リサイクルのプロセス

なお、一部の州では州法により解体業・破砕業の登録・許可制度や解体施設等への規制を行っています。例えば、カリフォルニア州では、ELVの解体目的での取引やELVの部品の取扱いを行う場合、解体業者として資格を取得しなければなりません11。同様に、テキサス州でも2010年9月に制定されたTexas Used Automotive Parts Recycling Act12に基づいて、自動車部品リサイクル業者はテキサス州から免許を取得する必要があります。また、ニューヨーク州の場合、Solid Waste Management Regulations(6 CRR-NY IV B 361-7)13に基づいて、車両解体施設単位でニューヨーク州環境保全課(DEC)に登録し、毎年3月までに年次報告書を提出しなければなりません。

2. 自動車のリサイクルに関する政策全体像

米国では、自動車リサイクルについて連邦法で明確に制度化されているわけではなく、有価物としての価値を前提に、市場原理に基づいてリユース・リサイクルが行われています。制度面では廃棄物規制の一環として管理されており、各州が独自にルールを定める分権的な運用が特徴です。

こうした背景を受け、米国におけるリサイクル率は高くありません。EPAによると、2018年の耐久消費財14の廃棄物発生量5,710万tのうち、18.5%(約1,056万t)がリサイクルされていますが、残りは熱回収(15.9%、約908万t)と埋立処理(65.5%、約3,740万t)されています15。このような現状を踏まえて、EPAが2021年11月に発表した国家リサイクル戦略16では、2030年までに連邦全体のリサイクル率を50%に引き上げる目標を掲げています。

ELVに限定したリサイクル率に関するデータは公表されておらず、連邦政府及び州政府のいずれも目標値は設定していません。一方で、乗用車・トラック・オートバイのタイヤと鉛蓄電池のリサイクル率はデータが公表されており、2018年時点でタイヤが40%、鉛蓄電池が99%でした15。

タイヤと鉛蓄電池のリサイクル率が高いのは、連邦法や州法で適正な処理が求められているためだと考えられます。

タイヤは州単位で規制が設けられています。例えば、カリフォルニア州では、1989年に制定されたCalifornia Tire Recycling Act17に基づいて、自治体への廃タイヤ管理支援や廃タイヤ施設・運搬業者への規制等を資源リサイクル・回収局(CalRecycle)が行っています。さらに、廃タイヤリサイクルプログラムの目標と優先事項を定めている廃タイヤリサイクル管理プログラム5か年計画(2023~2028年度)では、廃タイヤのリサイクル率を75%まで引き上げるとしています。

鉛蓄電池は、連邦法のResource Conservation and Recovery Act(RCRA)18に基づいて有害廃棄物として適切な保管・処理が必要になります。ただし、有害廃棄物の中でも家庭等で広く使用されており、管理に関する規制が緩和されているものをUniversal Waste(汎用廃棄物)と定義づけ、処理記録の簡素化や運搬方法の規制緩和によって事業者負担を軽減することで、回収を促進しています。

バイデン政権時代の2022年8月に制定したInflation Reduction Act19(インフレ抑制法)では、国内の過度なインフレを抑制するため、最低法人税率の導入等によって財政赤字を減らし、その一部を原資に、国際公約として掲げた「2030年までにGHG排出量を2005年比で50~52%削減すること」を実現するためのエネルギー安全保障や気候変動への対策を行っています。その中でも、自動車関連の予算では、EVの購入に係る税控除や自動車工場に対する融資等の施策が含まれています。特に、EVの購入に係る税控除では、EV用バッテリーに含まれる重要鉱物(アルミニウム、コバルト等の50種類)について一定割合以上が国内又は自由貿易協定締結国で採掘・加工されたもの、若しくは北米でリサイクルされたものであることが、税控除を受ける要件として設定されています。

また、同法に基づく他の施策の一環として、2025年1月からはクリーン水素生産に対する税控除制度20(において、排出削減の評価基準として、アルゴンヌ国立研究所が開発したGREETモデル(Greenhouse gases, Regulated Emissions, and Energy use in Technologies)の最新版であるGREET 2023が正式に採用されることになっており、科学的な評価手法を基盤とした制度設計も進められています。

しかし、2025年1月に発足したトランプ政権下では、EV支援を含む気候変動対策全般に対する政策スタンスが見直されつつあり、EVへの税制優遇措置も今後の見通しが不透明になってきています。実際、2025年5月に連邦下院本会議で可決されたOne Big Beautiful Bill(OBBB)法案21では、インフレ抑制法に基づくEV購入時の税控除を2025年末で終了する予定方針が示されており、今後の優遇措置の継続可否が注目されています。

3. LiB・金属資源・プラスチック資源のリサイクル政策

自動車の電動化が進む中、LiBを中心とした部品のリユース・リサイクル体制が米国でも注目されつつあります。

連邦全体では、2023年5月にEPAの資源保全収集局が、車両搭載に限らずLiB全般をResource Conservation and Recovery Act(RCRA)に基づいて、Universal Waste(汎用廃棄物)として取り扱うことを推奨する覚書22を公表しました。具体的なリサイクル基準等を定めているものではありませんが、鉛蓄電池と同様にリサイクルを前提として管理や運搬等の規制を緩和します。これにより、LiBの回収・リサイクルを促進し、重要鉱物の資源確保を進めようとしています。

さらに、州によっては回収トレーサビリティの確保に向けた制度設計も進んでいます。例えば、カリフォルニア州では、EV搭載LiBの製造者責任制度(SB615:Vehicle traction batteries)23に基づいて、LiBのサプライヤーやELV解体業等の中間事業者に対して製造者責任の枠組みを今後導入する予定です。その中で、LiBを販売や廃棄等の処理状況をカリフォルニア有害物質管理局(DTSC)に個体識別番号付きで報告するように義務付けることになっています。各LiBに割り当てられる個体識別番号は、車体識別番号(VIN)の一部を活用することもできます。

このように、米国では連邦政府がLiBのリサイクル促進に向けた包括的な方針を示す一方で、カリフォルニア州のように、より厳格かつ具体的な制度設計を進める州も存在します。これは、他国では国全体レベルで実施している規制を、米国では州独自の厳格な規制として実施している一例と言えます。

次に、製品リサイクルの土台となる、金属やプラスチックといった資源レベルでの取り組みにも少し目を向けてみたいと思います。

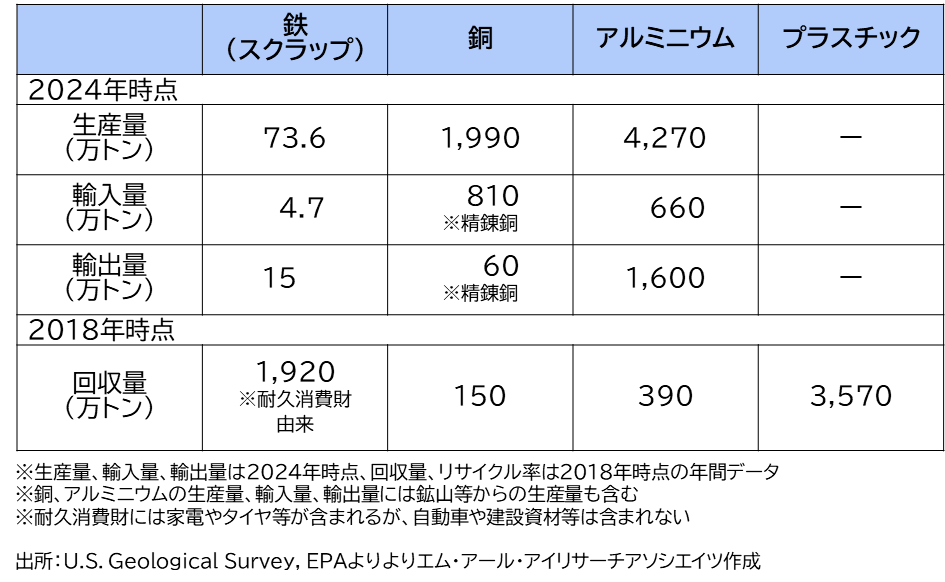

金属資源については、米国エネルギー省(DOE)が2022年にIndustrial Decarbonization Roadmap24として行動計画案を策定しています。ここでは、金属精錬分野が「エネルギー多消費・温室効果ガス高排出セクター」として重点的な脱炭素化対象に位置づけられ、スクラップリサイクルの強化といった業界団体等への支援内容を示しています。なお、足下(2018年時点)のリサイクル率は、鉄及びアルミニウムは約30%ですが、銅は10%と素材によって異なります。

プラスチックについて、2018年時点でのリサイクル率は8.7%と低いですが、2023年10月にBreak Free From Plastic Pollution Act of 202325が議会に提出され、審議されています。この法案には、再生材利用義務化等が含まれているほか、プラスチックのリサイクル率目標として2030年までに50%以上、2040年までに65%以上、2050年までに75%以上と設定されています。なお、規制対象は、使い捨てプラスチック製品・包装材や飲料容器等が中心で、自動車由来のプラスチックは規制対象外です。同様に、カリフォルニア州でも2022年6月に制定したPlastic Pollution Prevention and Packaging Producer Responsibility Act(SB54)26にて、使い捨てプラスチック包装・食品容器のリサイクル率の目標を2025年までに25%、2032年に65%と設定されています。

表1 金属系素材の生産量・輸出入量・回収量

また、米国では、プラスチックのケミカルリサイクルは廃棄物処理プロセスではなく、化成品製造プロセスの一部として定義される州法が各州で導入されつつあります。例えば、テキサス州では、2023年に改正されたテキサス州保険安全法(THSC)の第361章(Texas House Bill 3060)27によって、使用済ポリマー等を高度なリサイクル技術(ガス化や解重合等)を用いてリサイクルする施設を「先進的リサイクル施設」と定義し、当該施設は廃棄物処理施設への規制事項が対象外となります。ニューヨーク州でも、同様の州法案が環境保全法を改正するSenate Bill S637128として2025年3月にニューヨーク州上院環境保全委員会に提出されました。

しかし、こうした金属資源やプラスチックのリサイクルを促進する動きがあった中で、2025年1月に発足したトランプ政権によって、新しい潮流が生まれつつあります。2025年3月に発出された大統領令Immediate Measures to Increase American Mineral Production29では、銅やアルミニウム等の重要鉱物について、国内の鉱物生産を最大限促進させるために許認可手続の簡素化等を求めています。さらに、2025年4月30日には、ウクライナ国内の重要鉱物資源の開発を共同で行うとする経済連携協定に署名をしました。こうした動きから、リサイクルによる資源循環よりも、国内外における一次資源の安定確保と新規開発を重視する姿勢もシフトしつつあると言えるでしょう。

4. まとめ

米国の自動車リサイクルは、連邦レベルで統一された法律がなく、州ごとに異なる規制や運用が行われているのが特徴です。カリフォルニア州やテキサス州など一部の州では、解体業者やリサイクル業者に詳細な登録・免許制度や報告義務が課されています。

リサイクル率のデータが公表されているタイヤや鉛蓄電池は、州法や連邦法の規制に基づいて適切に管理されており、部品ごとにリサイクル促進が図られています。また、電動化に伴うLiBリサイクルの重要性が高まっており、連邦政府及び州政府が促進策を講じています。

しかし、トランプ政権下では一次資源の開発が重視される動きが見られ、リサイクル政策が後退する兆しも見られています。米国でのリサイクル政策は、分権的な制度設計が特徴である一方で、一貫性や方向性が不透明な状況であるため、今後の動向を注視し、適切な対応が必要になるでしょう。

最後に:各国比較から得られる示唆

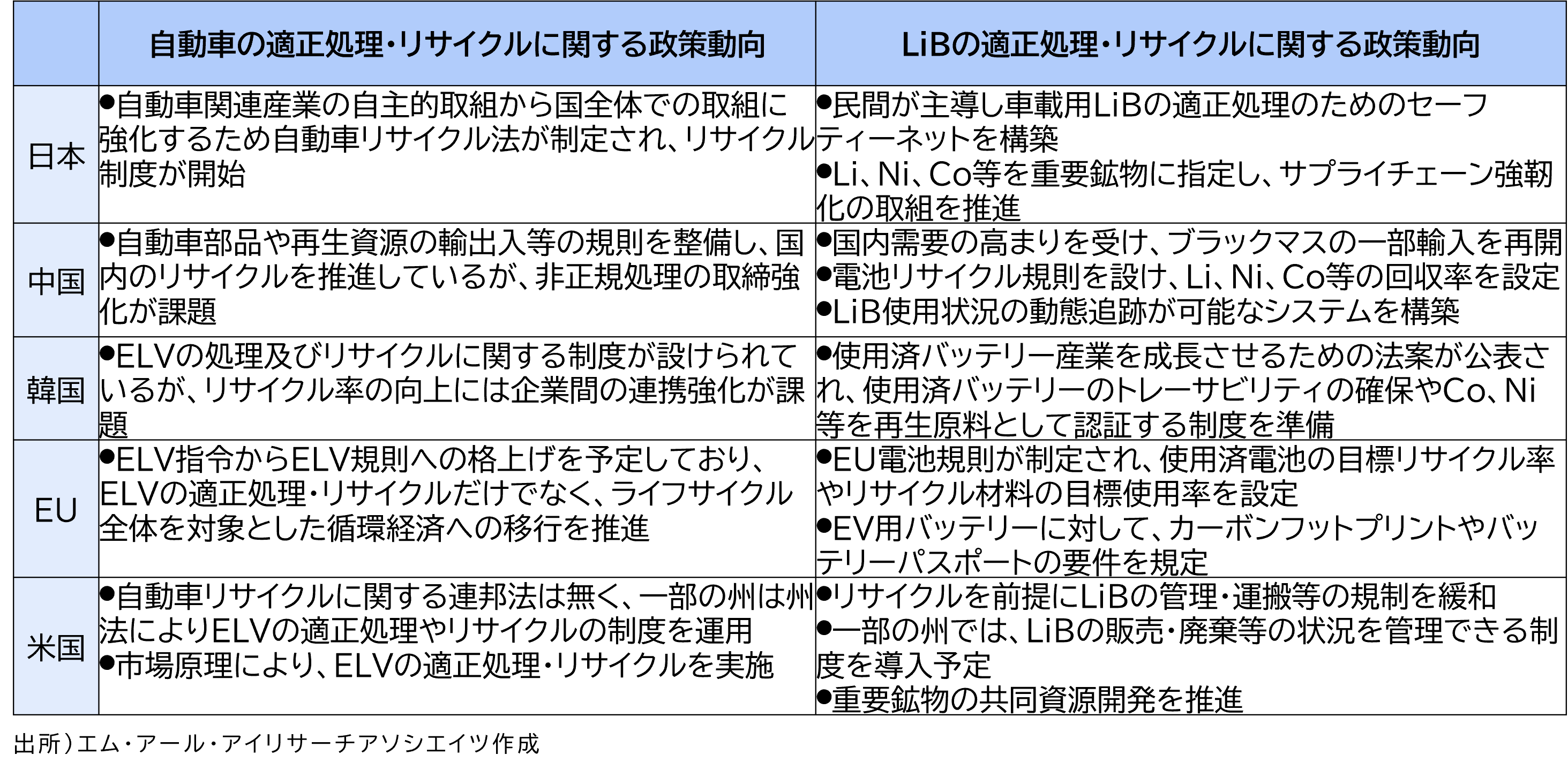

全5回のコラムを通じて、日本を含めた5か国の資源循環及び自動車リサイクルに関する政策動向を紹介してきました。そのうち、自動車及びLiBの適正処理・リサイクルに関する政策動向について下表に整理しました。

表 日本・中国・韓国・EU・米国の自動車及びLiBの適正処理・リサイクルに関する政策動向

多くの国で資源循環や自動車リサイクル関連する制度や取組が行われているものの、規定内容や準備状況は様々であり、各国の地理的な特徴や産業構造の違いといった国情の違いが見受けられました。例えば、日本や韓国では、埋立地の減少や資源を輸入しているという現状から、リサイクルや資源循環に関する政策が複数取り組まれていましたが、米国や中国では日本や韓国ほどの積極的な政策はありませんでした。

各国の使用済自動車のリサイクルに係る制度は、国内での適正処理・リサイクルに焦点を当てていますが、EUの制度は循環経済への遂行を意識した内容で、EU域内で新車販売を行いたい国にも影響を与えるものでした。そこで、各国の状況を確認すると、日本ではELV規則を意識した取組が見られましたが、中国・韓国・米国ではまだ見られませんでした。日本の自動車メーカーは、EU市場の規模を維持・成長させようとする場合、ELV規則案の今後の検討状況や他国の取組状況を注視しつつ、規則への対応に向けた取組を進めていく必要があるでしょう。また、日本国内においても、再生材利用の国の目標値が設定される可能性が考えられます。目標の設定に当たっては、EUなどの目標値を単に追随するのではなく、ライフサイクルアセスメントなどの経済性や環境性を評価する手法を用いて、再生材利用の効果・意義、実現可能性等を可視化しつつ議論を深めていくことが必要です。

最後に、LiBに関するレアメタル(特に、リチウム、ニッケル、コバルト)の確保に向けた政策は、今回の5か国すべてで確認できました。具体的には、レアメタルを重要鉱物に指定して安定的なサプライチェーンの構築を目指す取組(日本、韓国)、回収量やリサイクルの目標などを定めて国内資源を確保する取組(EU、中国)、資源保有国との直接の連携強化する取組(米国)がみられました。資源の多くを輸入している日本は、引き続き他国との連携を図りながら資源の安定的な調達を目指しつつ、廃棄物の国内循環に向けた政策強化も進めていくべきだと考えます。加えて、希少性のあるレアメタルなどの資源を各国が調和的に確保し利用していくためには、LiBのトレーサビリティ確保に向けた情報の基盤化などを国際的に連携・統一していくことも必要になるでしょう。

- 1 IBIS World, Number of motor vehicle registrations, https://www.ibisworld.com/united-states/bed/number-of-motor-vehicle-registrations/395/(2025年7月18日閲覧)

- 2 U.S Department of Energy, Alternative Fuels Data Center, https://afdc.energy.gov/transatlas#/?state=US&view=vehicle_count(2025年7月18日閲覧)

- 3 Reuters, US new car sales rose to five-year high in 2024, helped by hybrids, https://www.reuters.com/business/autos-transportation/consumers-boosted-2024-us-new-car-sales-five-year-high-2025-01-03/(2025年7月18日閲覧)

- 4 Cox Automotive, Used-Vehicle Sales Increased Year Over Year but Were Hampered by Lower Supply, https://www.coxautoinc.com/market-insights/used-vehicle-sales-increased-year-over-year-but-were-hampered-by-lower-supply-2024/?utm_source=chatgpt.com(2025年7月18日閲覧)

- 5 United States Environmental Protection Agency, Health & Environmental Research Online, https://hero.epa.gov/hero/index.cfm/reference/details/reference_id/1776380?utm_source=chatgpt.com(2025年6月27日閲覧)

- 6 S&P Global Mobility, Average age of vehicles hits new record in 2024, https://www.spglobal.com/mobility/en/research-analysis/average-age-vehicles-united-states-2024.html?utm_source=chatgpt.com(2025年7月18日閲覧)

- 7 International Trade Administration, Office of transportation and Machinery, https://legacy.trade.gov/td/otm/autostats.asp?utm_source=chatgpt.com(2025年7月18日閲覧)

- 8 Library of Congress, H.R.2628 - Imported Vehicle Safety Compliance Act of 1988, https://www.congress.gov/bill/100th-congress/house-bill/2628(2025年7 月18日閲覧)

- 9 U.S. Customs and Border Protection, Exporting a Motor Vehicle, https://www.cbp.gov/trade/basic-import-export/export-docs/motor-vehicle(2025年7月18日閲覧)

- 10 United States Environmental Protection Agency, Processing End-of-Life Vehicles, https://www.epa.gov/sites/default/files/2020-10/documents/eol_vehicle_guide_final_english.pdf (2025年7月18日閲覧)

- 11 State of California Department of Motor Vehicles, DISMANTLER LICENSE, https://www.dmv.ca.gov/portal/vehicle-industry-services/occupational-licensing/occupational-licenses/dismantler-license/?utm_source=chatgpt.com(2025年7月18日閲覧)

- 12 Texas Department of Licensing & Regulation, USED AUTOMOTIVE PARTS RECYCLERS Frequently Asked Questions, https://www.tdlr.texas.gov/parts/aprfaq.htm?utm_source=chatgpt.com (2025年7月18日閲覧)

- 13 New York State, Vehicle Dismantling Facilities, https://dec.ny.gov/environmental-protection/waste-management/solid-waste-management-facilities/vehicle-dismantling?utm_source=chatgpt.com(2025年7月18日閲覧)

- 14 耐久消費財とは3年以上使用できる製品を指し、電化製品や家具、タイヤ、鉛蓄電池等が含まれている。

- 15 United States Environmental Protection Agency, Durable Goods: Product-Specific Data, https://www.epa.gov/facts-and-figures-about-materials-waste-and-recycling/durable-goods-product-specific-data#VehicleTires(2025年7 月18日閲覧)

- 16 United States Environmental Protection Agency, U.S. National Recycling Goal, https://www.epa.gov/circulareconomy/us-national-recycling-goal?utm_source=chatgpt.com(2025年7 月18日閲覧)

- 17 State of California CalRecycle, Tire Management Overview,

- 18 Code of Federal Regulations, Title 40 Protection of Environment, https://www.ecfr.gov/current/title-40(2025年7 月18日閲覧)

- 19 IRS, Inflation Reduction Act of 2022, https://www.irs.gov/inflation-reduction-act-of-2022 (2025年7 月18日閲覧)

- 20 Federal Register, Credit for Production of Clean Hydrogen and Energy Credit, https://www.federalregister.gov/documents/2025/01/10/2024-31513/credit-for-production-of-clean-hydrogen-and-energy-credit (2025年7 月18日閲覧)

- 21 Congress.Gov, H.R.1 - One Big Beautiful Bill Act, https://www.congress.gov/bill/119th-congress/house-bill/1/text?utm_source=chatgpt.com(2025年7 月18日閲覧)

- 22 United States Environmental Protection Agency Office of land and Emergency Management, Lithium Battery Recycling Regulatory Status and Frequently Asked Questions, https://rcrapublic.epa.gov/files/14957.pdf(2025年7 月18日閲覧)

- 23 California Legislative Information, SB-615 Vehicle traction batteries, https://leginfo.legislature.ca.gov/faces/billNavClient.xhtml?bill_id=202520260SB615 (2025年7 月18日閲覧)

- 24 United States Department of Energy, Industrial Decarbonization Roadmap, https://www.energy.gov/sites/default/files/2022-09/Industrial%20Decarbonization%20Roadmap.pdf?utm_source=chatgpt.com(2025年7 月18日閲覧)

- 25 Congress.Gov, S.3127 - Break Free From Plastic Pollution Act of 2023, https://www.congress.gov/bill/118th-congress/senate-bill/3127/all-actions?overview=closed#tabs (2025年7 月18日閲覧)

- 26 State of California CalRecycle, Plastic Pollution Prevention and Packaging Producer Responsibility Act, https://calrecycle.ca.gov/packaging/packaging-epr/(2025年7 月18日閲覧)

- 27 LegiScan, Texas House Bill 3060, https://legiscan.com/TX/text/HB3060/2023(2025年7 月18日閲覧)

- 28 The New York State Senate, Senate Bill S6371, https://www.nysenate.gov/legislation/bills/2025/S6371?utm_source=chatgpt.com (2025年7 月18日閲覧)

- 29 The White House, Immediate Measures to Increase American Mineral Production, https://www.whitehouse.gov/presidential-actions/2025/03/immediate-measures-to-increase-american-mineral-production/(2025年7 月18日閲覧)

本コラムに関する問い合わせ先

エム・アール・アイ リサーチアソシエイツ株式会社

サステナビリティ事業部 担当:小林

URL: http://www.mri-ra.co.jp/

〒100-0014 東京都千代田区永田町二丁目 10番3号 東急キャピトルタワー6階

2025年7月30日

以下の通り、誤字がございました。お詫びして訂正いたします。

3.LiB・金属資源・プラスチック資源のリサイクル政策 誤字訂正

誤:銅及びアルミニウムは約30%ですが、銅は10%と素材によって異なります。

正:鉄及びアルミニウムは約30%ですが、銅は10%と素材によって異なります。